Как организовать себе пассивный доход, не дожидаясь пенсии

Дорогие друзья, мы запускаем новую рубрику о финансовом планировании, управлении личными финансами и успешном инвестировании. Теперь в каждом номере журнала наш эксперт Валерия Кузеева будет подробно разбирать присланные в редакцию кейсы и обучать системному подходу в денежных вопросах. Если вы начинающий предприниматель, инфобизнесмен, фрилансер или наемный работник, если вы волнуетесь о своем финансовом будущем и хотите грамотно вести бюджет и выгодно распоряжаться накоплениями — эта рубрика как раз для вас.

Кейс. Илона, 25 лет, живет в Москве, владеет небольшим салоном подарков и мелких предметов интерьера. Не замужем, без детей. Кредитов нет. Сбережений нет. Когда нуждается в деньгах, обращается к родителям, у них небольшой строительный бизнес. Бюджет не ведет. Живет в своей квартире. Какие у Илоны возможные финансовые проблемы? Как она может «организовать» себе пенсию в будущем?

Давайте начнем с последнего вопроса про отдаленное будущее — как Илоне «организовать» себе пенсию, — а дальше, отталкиваясь от этой цели, пошагово выстроим, что Илоне нужно сделать для достижения цели, и таким образом вернемся в настоящее.

Первым делом я рекомендую Илоне сменить финансовую цель. Думать о настолько далеком событии, как пенсия, когда девушке всего 25 лет, — это похвально, но, на мой взгляд, маловероятно, что эта цель Илону по-настоящему цепляет и вызывает у нее сильное желание этого достичь. Просто потому, что, когда человеку 25 лет, пенсионный возраст для него еще где-то за горизонтом и сложно думать об этом всерьез.

При этом что значит «обеспечить себя на пенсии»? Это значит к пенсии создать себе пассивный доход, чтобы было на что жить, когда человек уже не будет работать. Тогда возникает вопрос: разве обязательно создавать пассивный доход именно к пенсии? Конечно, нет. Если у человека есть финансовые возможности и время, чтобы накопить достаточную сумму денег, то не обязательно создавать пассивный доход к 60 годам, можно и раньше. Поэтому я предлагаю Илоне сконцентрироваться на том, чтобы создать себе пассивный доход, и определить срок достижения этой цели не 60 лет, а, допустим, 45.

Во-первых, эта цель ближе по сроку достижения и Илоне будет проще об этом думать. Во-вторых, пассивный доход — это свобода выбирать, чем заниматься, не думая о деньгах или как минимум не работать ради денег. Эта финансовая цель более эмоционально заряжена, чем цель «обеспечить себя на пенсии». Особенно если Илона создаст себе пассивный доход к 45 годам, когда у нее еще будет куча идей и достаточно сил для реализации этих идей.

Таким образом, пассивный доход к 45 годам — это очень ресурсная цель, ради которой Илоне, скорее всего, захочется копить деньги.

Как Илона может получить пассивный доход к 45 годам?

В нашей стране у многих людей при упоминании пассивного дохода в голове возникает единственный вариант — купить жилую или коммерческую недвижимость и сдавать ее в аренду. Поэтому многие люди, пока они работают и зарабатывают, стремятся купить квартиру или другой физический объект недвижимости, часто даже ради этого берут ипотеку и таким образом переплачивают за недвижимость.

При этом у рентной недвижимости как у инструмента для получения пассивного дохода есть ряд недостатков:

1. Высокий порог входа. Чтобы купить недвижимость, нужна крупная сумма денег, поэтому как поступить? Годами собирать деньги на покупку недвижимости на банковском вкладе невыгодно, так как проценты по банковским вкладам не покрывают уровень инфляции и деньги теряют свою покупательную способность, а покупать недвижимость в ипотеку накладно.

2. Низкая ликвидность. Невозможно быстро превратить этот актив в наличные деньги или перевести в другой актив, что особенно критично в ситуациях, когда владелец недвижимости меняет место жительства.

3. Низкая доходность. Доходность рентной недвижимости будет разной в зависимости от страны, города, района и класса недвижимости, но обычно эта доходность невысока (она может быть и ниже уровня инфляции) не в последнюю очередь из-за расходов на содержание недвижимости.

4. Высокие расходы на содержание этого актива. Владельцу недвижимости нужно платить налог на имущество, делать периодический ремонт, страховать недвижимость — это все стоит денег.

5. Возможны проблемы с поиском адекватных арендаторов и есть риски, связанные с арендаторами (кража и порча имущества).

6. Сложность дистанционного управления активом, если, например, вы живете в одном городе, а сдаете квартиру в другом городе и все вопросы, которые могут возникнуть при сдаче квартиры в аренду, нужно решать дистанционно.

Этих недостатков можно избежать, если для получения пассивного дохода Илона будет использовать инструменты фондового рынка, выплачивающие регулярный доход: облигации, дивидендные акции или дивидендные ETF, фонды недвижимости REIT.

1. У инвестиций низкий порог входа. Можно начать инвестировать, имея небольшую сумму денег — 10 тысяч рублей, 100 долларов в месяц, — главное, инвестировать регулярно и вот так постепенно наращивать свой капитал.

2. Высокая ликвидность. Пакет ценных бумаг можно продать на фондовой бирже в любой момент по щелчку мыши.

3. Доходность выше уровня инфляции. Даже у таких консервативных финансовых инструментов, как государственные и муниципальные облигации, доходность на уровне или немного выше уровня инфляции. Следовательно, деньги, вложенные в ценные бумаги, не только сохранят свою покупательную способность, но у инвестора будет возможность заработать на своих инвестициях.

4. Низкие расходы на «обслуживание» инвестиций. Нужно заплатить брокерские комиссии за сделки с ценными бумагами, и при этом благодаря налоговым льготам для инвесторов, которые введены в России в 2015 году, Илона может не платить налог на доходы от инвестиций.

5. Легко управлять своими инвестициями дистанционно. Благодаря Интернету доступ к своему брокерскому счету или на биржу можно получить из любой точки мира.

Поэтому зачем Илоне обрастать таким громоздким и дорогим в обслуживании активом, как рентная недвижимость, если она может создать более гибкий и выгодный источник пассивного дохода? Тем более что если для Илоны привлекательна мысль вложить деньги в недвижимость, то это тоже можно сделать через фондовый рынок. А если Илона будет использовать для получения пассивного дохода инвестиции на фондовом рынке, то и копить деньги ей имеет смысл с помощью инвестиций.

Сколько Илоне нужно накопить денег, чтобы через 20 лет у нее был пассивный доход?

Ответ на этот вопрос зависит от «аппетита» Илоны. Допустим, через 20 лет Илона хочет ежемесячно получать сумму денег, которая по своей покупательной способности будет эквивалентна нынешней 1000 долларов. Кроме того, раз у Илоны нет детей и неизвестно, хочет ли она их иметь, то будем считать, что у нее нет потребности передавать капитал по наследству, и, значит, после 45 лет Илона может не только пользоваться процентами с капитала, но и понемногу расходовать сам капитал.

При таких вводных Илоне нужно за 20 лет накопить 332 816 долларов (с учетом инфляции) и для этого ежемесячно инвестировать 561 доллар (расчеты выполнены с помощью инвестиционных калькуляторов, которые мы используем в курсе обучения инвестициям).

Так как у Илоны впереди 20 лет, то она может себе позволить использовать агрессивную стратегию инвестиций и создать инвестиционный портфель, состоящий преимущественно из ETF на акции. Ожидаемая доходность такого портфеля — в районе 8% годовых (долларовая доходность).

Что Илоне нужно сделать, чтобы начать инвестировать?

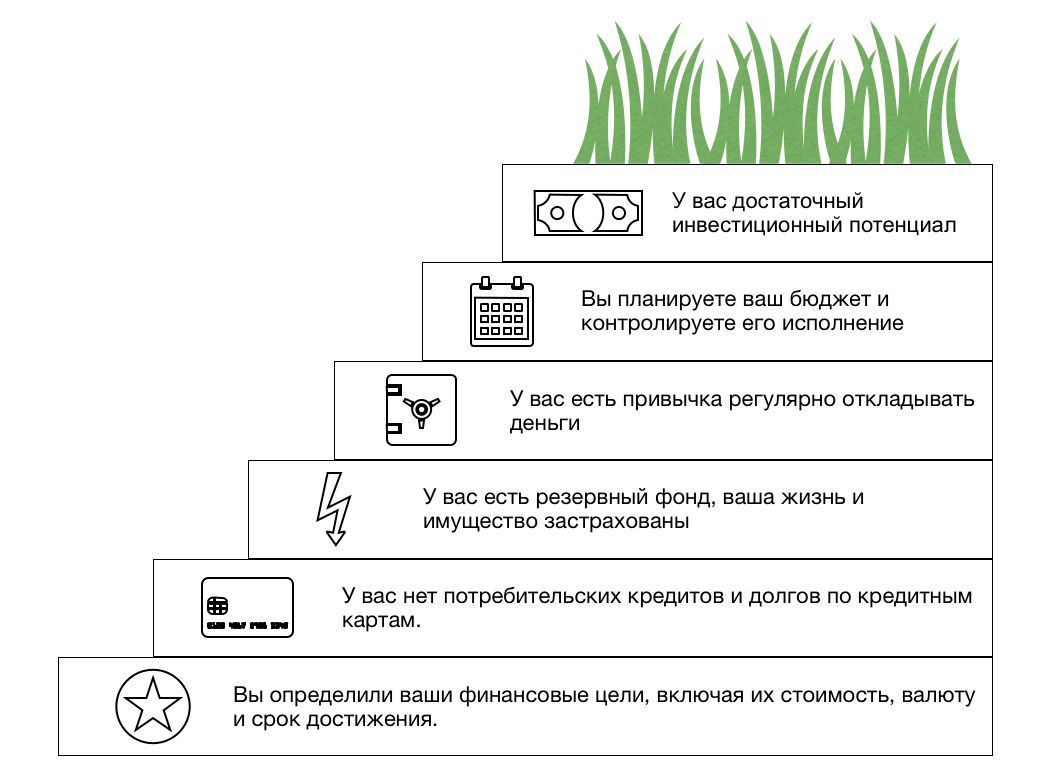

Кроме очевидного — Илоне нужно научиться инвестировать на фондовом рынке, — есть еще ряд необходимых условий. Схематически они изображены на рисунке:

Проверим готовность Илоны к инвестициям по этим пунктам, начиная с нижнего.

1. Вы определили ваши финансовые цели, включая их стоимость, валюту и срок достижения.

Это у Илоны сделано. Ее цель — пассивный доход, срок достижения цели — через 20 лет, копить Илона будет в долларах, так как на долгосрочные цели стоит копить в твердой валюте, чтобы не пострадать из-за риска падения курса рубля.

2. У вас нет потребительских кредитов и долгов по кредитным картам.

Если у человека есть потребительские кредиты и долги по кредитным картам, то выгоднее сначала погасить задолженность, а потом уже инвестировать, так как проценты по таким кредитам будут настолько высокие, что «съедят» доходность инвестиций.

У Илоны по этому пункту все хорошо — потребительских кредитов нет и, насколько я поняла из описания ситуации, долгов по кредитным картам тоже нет.

3. У вас есть резервный фонд, ваша жизнь и имущество застрахованы.

Если у человека нет резервного фонда и он не застраховал жизнь и имущество, но при этом уже начал инвестировать, то что он будет делать, если ему срочно потребуются деньги? Например, если он потеряет работу или трудоспособность, пострадает его квартира или машина?

Первый вариант действий: человек возьмет краткосрочный кредит, чтобы покрыть эти крупные расходы, и проценты по кредиту будут превышать доходность инвестиций, что принесет убыток.

Второй вариант действий: чтобы не брать кредит, человек заберет обратно деньги, которые ранее инвестировал. То, что в результате предыдущая инвестиционная деятельность становится бесполезной, — это еще полбеды. Хуже то, что опять может возникнуть убыток, и даже еще больший, чем если бы человек взял кредит. Потому что из-за колебаний цен на фондовом рынке портфель инвестиций в разные моменты времени обладает разной стоимостью. Есть вероятность, что при срочной продаже ценных бумаг инвестор продаст их по цене ниже, чем покупал.

У Илоны нет резервного фонда, но у нее есть родители, готовые ее финансово поддержать в трудные моменты. Поэтому если обычно я рекомендую сначала накопить минимальный резервный фонд, равный сумме трех среднемесячных расходов, и уже потом приступать к инвестициям, то в ситуации Илоны можно параллельно инвестировать и откладывать деньги в резервный фонд. При этом так как Илона предприниматель, то рекомендуемый размер резервного фонда для нее — 9–12 среднемесячных расходов.

Кроме создания резервного фонда, Илоне стоит подумать о страховании жизни и имущества. У Илоны нет детей, поэтому для нее не сильно актуально страхование жизни и в принципе можно без этой страховки обойтись, но квартиру лучше застраховать.

4. У вас есть привычка регулярно откладывать деньги.

Иначе как создать капитал и на протяжении 5, 10, 15 или 20 лет копить деньги на крупные финансовые цели?

Раз у Илоны нет сбережений, значит, у нее пока нет этой привычки, и Илоне нужно воспитывать в себе финансовую дисциплину.

Это значит:

- начать вести учет доходов и расходов;

- оптимизировать свои расходы;

- спланировать месячный бюджет и выделить в нем деньги на инвестиции;

- привыкнуть каждый месяц первым делом инвестировать запланированную сумму (у Илоны это 561 доллар), а уже на оставшиеся деньги жить.

Возможно, Илоне это покажется скучным, нудным и делать этого не захочется. Поэтому давайте вернемся к тому, почему так важно копить деньги не просто так, а на что-то важное для человека, имеющее ценность. Благодаря тому, что Илона молода (ей всего 25 лет), начав сейчас регулярно инвестировать, она может уже к 45 годам достичь финансовой свободы. Редко кому удается организовать себе пассивный доход в этом возрасте, наоборот, большинство людей в возрасте 40+ только начинают задумываться об инвестициях из-за тревоги, связанной с приближающейся пенсией.

Если цель «пассивный доход через 20 лет» Илону эмоционально цепляет и ей этого хочется, то, скорее всего, Илоне будет обидно, имея реальный шанс достичь этой цели, спустить все псу под хвост всего лишь из-за того, что она поленилась пару раз в день нажимать кнопки смартфона, чтобы учитывать в мобильном приложении свои доходы и расходы, и раз в месяц спланировать бюджет. Просто так Илона бы не стала заморачиваться, но ради своей мечты она, скорее всего, это сделает.

А чтобы было приятнее откладывать деньги, можно сделать этот процесс веселее. Например, если я веду курс финансового планирования www.ecofinclub.com и вижу, что кому-то из слушателей курса тяжело даются учет и планирование бюджета, то мы с ними придумываем, как добавить в это элемент игры, или рисуем красивые графики, на которых они ежемесячно отмечают, сколько отложили денег, и радуются своему прогрессу. А когда уже накоплена некоторая сумма денег, то они приходят к тому, что «чахнуть над златом» — это само по себе приятно. И вот так, постепенно люди привыкают и втягиваются в планирование, управление и контроль над своими деньгами.

5. Вы планируете ваш бюджет и контролируете его исполнение.

Планирование и контроль исполнения бюджета — это еще одна составляющая финансовой дисциплины, которая закладывает фундамент для инвестиций. Потому что если планировать бюджет у человека получается, а исполнять бюджет согласно плану — пока нет, то в результате может быть, что:

- он будет регулярно забирать деньги из резервного фонда и опустошать свою подушку финансовой безопасности, из-за чего ему будет не до инвестиций, потому что опять придется пополнять резервный фонд;

- ему будет регулярно не хватать денег на инвестиции, из-за чего срок достижения его финансовых целей будет отодвигаться в бесконечность.

Илоне нужно внедрить планирование месячного и годового бюджета наряду с другими составляющими финансовой дисциплины. Если она зарабатывает столько, что может легко выделить 561 доллар в месяц на инвестиции, то отлично. Если же Илоне сейчас не хватает денег на инвестиции, то ей нужно:

- оптимизировать расходы;

- увеличить доходы.

При этом так как у Илоны источник дохода — свой бизнес, то нужно проверить, как именно Илона выводит деньги из бюджета бизнеса в свой личный бюджет. Назначила она себе зарплату как управляющему плюс долю от прибыли как владельцу бизнеса или Илона пользуется только долей от прибыли? Ее заработок в бизнесе стабильный от месяца к месяцу или есть сезонность? Цель этого анализа: выявить, какие вероятны препятствия к регулярному инвестированию, связанные с источником доходов, и устранить эти препятствия — не только выстроить управление личным бюджетом, но и перестроить финансовое планирование в бизнесе.

6. У вас достаточный инвестиционный потенциал.

Инвестиционный потенциал — это то количество денег, которое человек может ежемесячно инвестировать. Если Илона уже сейчас может инвестировать 561 доллар, необходимый для создания пассивного дохода, то, значит, у нее достаточный инвестиционный потенциал.

Какие у Илоны возможны финансовые проблемы?

Это еще один из вопросов кейса, и самое интересное, что, если Илона сделает все, что нужно, чтобы копить деньги с помощью инвестиций на фондовом рынке, она попутно избежит кучи других возможных проблем. В том смысле, что, даже если случится негативное событие, способное пошатнуть финансовую ситуацию человека, это событие не станет для Илоны проблемой, потому что у нее есть сбережения, и, как гласит еврейская поговорка, «если проблему можно решить за деньги, то это не проблема, а расходы».

Единственное, что из-за внеплановых трат Илоне потом нужно будет пополнить свой резервный фонд, и это может помешать ей следовать плану своих инвестиций. Но будем надеяться, что Илона будет развивать свой бизнес и увеличивать свои доходы. В этом случае ее финансовая цель не пострадает, потому что по мере роста доходов Илона сможет инвестировать больше, чем 561 доллар в месяц.

Резюме

В разборе этого кейса я отталкивалась от цели, то есть рассказывала, что Илоне нужно сделать, начиная с конца. Теперь давайте «перевернем» это и перечислим, так что же и в какой последовательности Илоне нужно сделать, чтобы прийти из финансовой ситуации, в которой она находится сейчас, в ее прекрасное будущее.

1. Илоне нужно начать вести учет доходов и расходов.

2. Оптимизировать свои расходы.

3. Застраховать имущество.

4. Проверить, насколько корректно у Илоны настроен вывод денег из бюджета бизнеса в личный бюджет, и при необходимости перестроить финансовое планирование в бизнесе.

5. Составить месячный и годовой план личного бюджета.

6. Научиться жить в рамках этого плана.

7. Воспитать у себя привычку регулярно откладывать деньги.

8. Откладывать деньги в резервный фонд и параллельно — на инвестиции (пока Илона учится инвестировать на фондовом рынке, пусть откладывает каждый месяц 561 доллар на депозит).

9. Пройти курс обучения инвестициям на фондовом рынке.

10. Регулярно инвестировать и копить деньги.

11. Увеличивать свои доходы и по мере роста доходов увеличивать сумму инвестиций, чтобы создать себе пассивный доход побыстрее.

Спасибо за внимание. Это был первый из разборов финансовых кейсов, которые будут регулярными. Если вы хотите предложить свой кейс для такого анализа и практических рекомендаций, то пришлите, пожалуйста, описание финансовой ситуации на адрес редакции stellachirkova@yandex.ru

Статья опубликована в журнале Navika.pro-06.2019.